2024年4月中国制造业行业观察

4月制造业PMI持续位于扩张区间

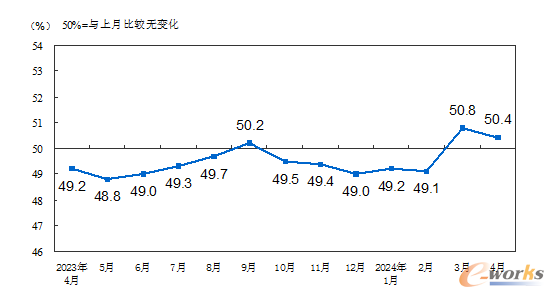

2024年4月份,制造业PMI为50.4%,连续两个月位于扩张区间,制造业继续保持恢复发展态势。从分项指数看,生产指数为52.9%,比上月上升0.7个百分点,为2023年4月份以来最高,制造业企业生产扩张有所加快;新订单指数为51.1%,比上月下降1.9个百分点,仍位于扩张区间;此外,大型企业PMI为50.3%,比上月下降0.8个百分点,仍位于扩张区间,大型企业继续保持平稳运行;中型企业PMI为50.7%,比上月上升0.1个百分点;小型企业的PMI为50.3%,与上月持平。

从行业来看,4月份制造业的几大重点行业呈现如下特点:

●供需恢复,钢铁行业回稳运行

从中物联钢铁物流专业委员会发布的中国钢铁行业PMI来看,2024年4月钢铁行业PMI为47.9%,环比上升3.7个百分点,显示钢铁行业运行有所回稳。4月份,我国经济正常运行,各地基础设施建设继续推进,大规模设备更新和消费品以旧换新政策对钢材需求预期的提振作用继续释放,在多方积极因素的带动下,国内钢市需求有一定恢复。

分项指数中新订单指数为47.4%,较上月上升3个百分点。其中比较突出的是建材市场,需求出现阶段性的回暖,流通市场库存也呈快速下降状态。国外需求更是明显好于国内需求,新出口订单指数为53%,连续2个月位于50%以上,显示钢材出口稳定回升。但需求端在恢复的情况也存在压力,一是钢材市场终端需求仍有所不足,根据监测的沪市终端线螺采购数据来看,4月份上海终端采购量环比回升24%,较上月继续改善,但仍未达到往年正常水平。二是钢材出口方面,当前买单出口的检查趋严,对于后市影响仍不确定。

●景气回升,石油化工行业库存周转加快

根据中国石油、化学工业联合会与山东卓创资讯股份有限公司联合编制的石油和化工行业景气指数来看,2024年4月,石油和化工行业景气指数在连续两个月回落后,反弹至98.98,环比上涨5.34个百分点,从偏冷区间回到正常区间。

4月,需求侧持续向好,企业存货周转速度加快,带动4个分指数环比均有所反弹。具体来看,4月终端制造业需求向好,特别是汽车、家电等行业的需求持续增长,带动了橡胶及塑料制品需求的增加,橡胶和塑料制品的去库存速度不断加快,企业存货周转速度逐渐加快、生产意愿增强,带动橡胶、塑料及其他聚合物制品制造业景气指数环比上升7.21个百分点。其上游的化学原料和化学制品制造业在下游需求向好的带动下,去库存速度加快,景气指数环比上升7.47个百分点,从过冷区间进入到偏冷区间。需求的持续恢复对交通运输的需求也不断提高,燃料加工业景气指数环比上涨3.23个百分点。下游生产的好转促进对原油需求量的增长,带动原油库存周转加快,同时油价的持续高位也使企业利润有所提高,共同推动石油和天然气开采业景气指数环比上升2.93个百分点。

●出口增长,重卡销量环比下降

根据第一商用车网的数据,2024年4月份,我国重卡市场共计销售约8.7万辆左右(开票口径,包含出口和新能源),环比3月下降25%,同比增长5%。2024年1-4月,我国重卡市场销售各类车型约36万辆,比上年同期上涨11%,净增加3.5万辆。

4月份的重卡行业有几个特点值得关注。一方面,开票销量表现不及终端实销表现。4月份,国内重卡终端销量预计同比增长25%左右,但行业开票销量只同比增长了5%左右,其中主要原因便是行业库存偏高,各家企业都在消化库存。另一方面,4月份重卡市场能实现同比小幅增长,主要就在于三个细分领域的共同驱动:燃气车、出口和新能源。

●同比增长,汽车出口增速大于内销

根据中国汽车工业协会统计分析,4月,我国汽车产销环比下降,同比呈现较快增速,汽车整车出口同比继续保持快速增长。总体来看,当前我国汽车整车市场出口增速大于内销。

2024年4月,汽车产销分别完成240.6万辆和235.9万辆,环比分别下降10.5%和12.5%,同比分别增长12.8%和9.3%。乘用车产销分别完成204.8万辆和200.1万辆,环比分别下降9%和10.5%,同比分别增长15.2%和10.5%;商用车产销分别完成35.8万辆和35.7万辆,环比分别下降18.3%和22%,同比分别增长0.8%和2.8%;新能源汽车产销分别完成87万辆和85万辆,同比分别增长35.9%和33.5%,市场占有率达到36%。

2024年4月,汽车整车出口50.4万辆,环比增长0.4%,同比增长34%。新能源汽车出口11.4万辆,环比下降8.6%,同比增长13.3%。

●产量回升,动力电池装车量增长

受新能源汽车的需求带动,4月动力和其他电池产量环比同比双增长。根据中国汽车动力电池产业创新联盟的数据显示,2024年4月动力电池和其他电池(主要指储能电池,包括少量小动力电池)合计产量为78.2GWh,环比增长3.2%,同比增长60.0%。

销量方面,我国动力和其他电池合计销量为73.5GWh,环比增长0.3%,同比增长57%。其中,动力电池销量为55.1GWh,占比75%,环比下降11.5%,同比增长28.5%;其他电池销量为18.4GWh,占比25%,环比增长67.1%,同比增长370.1%。

出口方面,动力和其他电池合计出口12.7GWh,环比增长3.4%,同比增长28.5%。其中动力电池出口9.0GWh,环比下降24.3%,同比增长1.7%;其他电池出口3.7GWh,环比增长843.7%,同比增长259%。动力电池和其他电池出口占比分别为70.9%和29.1%,合计出口占当月销量17.3%。

装车量方面,我国动力电池装车量35.4GWh,同比增长40.9%,环比增长1.4%。其中三元电池装车量9.9GWh,占总装车量28.0%,同比增长24.1%,环比下降12.2%;磷酸铁锂电池装车量25.5GWh,占总装车量71.9%,同比增长48.7%,环比增长7.8%。

小结

根据国家统计局发布的数据来看,4月,企业生产实现较快增长,态势持续向好。但外部环境更趋严峻复杂,有效需求不足、企业盈利压力较大等问题仍需有效应对。

2024年4月份,制造业PMI为50.4%,连续两个月位于扩张区间,制造业继续保持恢复发展态势。从分项指数看,生产指数为52.9%,比上月上升0.7个百分点,为2023年4月份以来最高,制造业企业生产扩张有所加快;新订单指数为51.1%,比上月下降1.9个百分点,仍位于扩张区间;此外,大型企业PMI为50.3%,比上月下降0.8个百分点,仍位于扩张区间,大型企业继续保持平稳运行;中型企业PMI为50.7%,比上月上升0.1个百分点;小型企业的PMI为50.3%,与上月持平。

图1 制造业PMI指数(数据来源:国家统计局)

从行业来看,4月份制造业的几大重点行业呈现如下特点:

●供需恢复,钢铁行业回稳运行

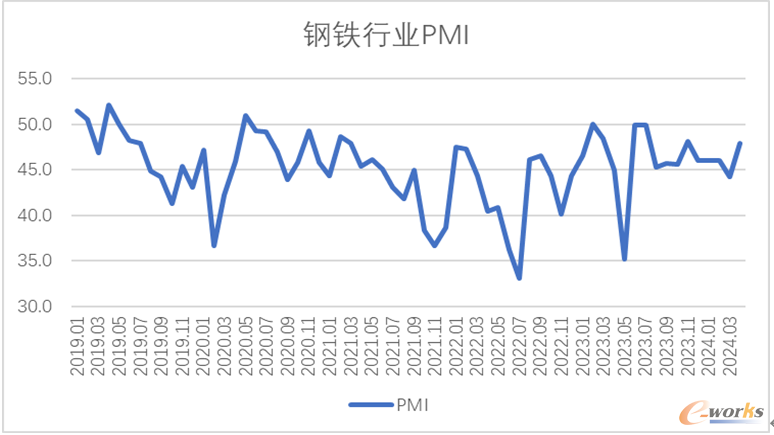

从中物联钢铁物流专业委员会发布的中国钢铁行业PMI来看,2024年4月钢铁行业PMI为47.9%,环比上升3.7个百分点,显示钢铁行业运行有所回稳。4月份,我国经济正常运行,各地基础设施建设继续推进,大规模设备更新和消费品以旧换新政策对钢材需求预期的提振作用继续释放,在多方积极因素的带动下,国内钢市需求有一定恢复。

分项指数中新订单指数为47.4%,较上月上升3个百分点。其中比较突出的是建材市场,需求出现阶段性的回暖,流通市场库存也呈快速下降状态。国外需求更是明显好于国内需求,新出口订单指数为53%,连续2个月位于50%以上,显示钢材出口稳定回升。但需求端在恢复的情况也存在压力,一是钢材市场终端需求仍有所不足,根据监测的沪市终端线螺采购数据来看,4月份上海终端采购量环比回升24%,较上月继续改善,但仍未达到往年正常水平。二是钢材出口方面,当前买单出口的检查趋严,对于后市影响仍不确定。

图2 2019年以来钢铁行业PMI变化情况(数据来源:中物联钢铁物流专业委员会)

●景气回升,石油化工行业库存周转加快

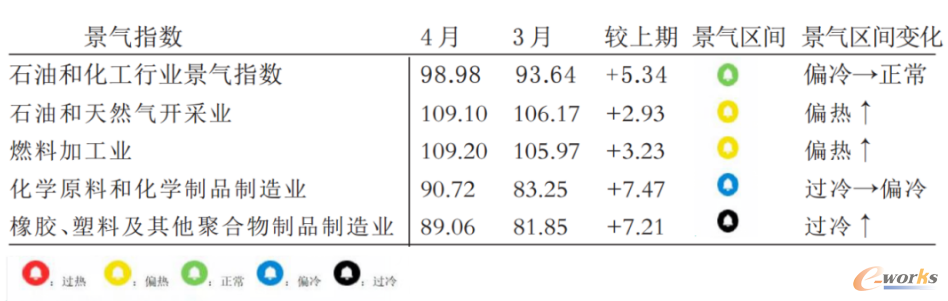

根据中国石油、化学工业联合会与山东卓创资讯股份有限公司联合编制的石油和化工行业景气指数来看,2024年4月,石油和化工行业景气指数在连续两个月回落后,反弹至98.98,环比上涨5.34个百分点,从偏冷区间回到正常区间。

4月,需求侧持续向好,企业存货周转速度加快,带动4个分指数环比均有所反弹。具体来看,4月终端制造业需求向好,特别是汽车、家电等行业的需求持续增长,带动了橡胶及塑料制品需求的增加,橡胶和塑料制品的去库存速度不断加快,企业存货周转速度逐渐加快、生产意愿增强,带动橡胶、塑料及其他聚合物制品制造业景气指数环比上升7.21个百分点。其上游的化学原料和化学制品制造业在下游需求向好的带动下,去库存速度加快,景气指数环比上升7.47个百分点,从过冷区间进入到偏冷区间。需求的持续恢复对交通运输的需求也不断提高,燃料加工业景气指数环比上涨3.23个百分点。下游生产的好转促进对原油需求量的增长,带动原油库存周转加快,同时油价的持续高位也使企业利润有所提高,共同推动石油和天然气开采业景气指数环比上升2.93个百分点。

图3 景气指数(总指数与分指数)变化情况(数据来源:卓创资讯)

●出口增长,重卡销量环比下降

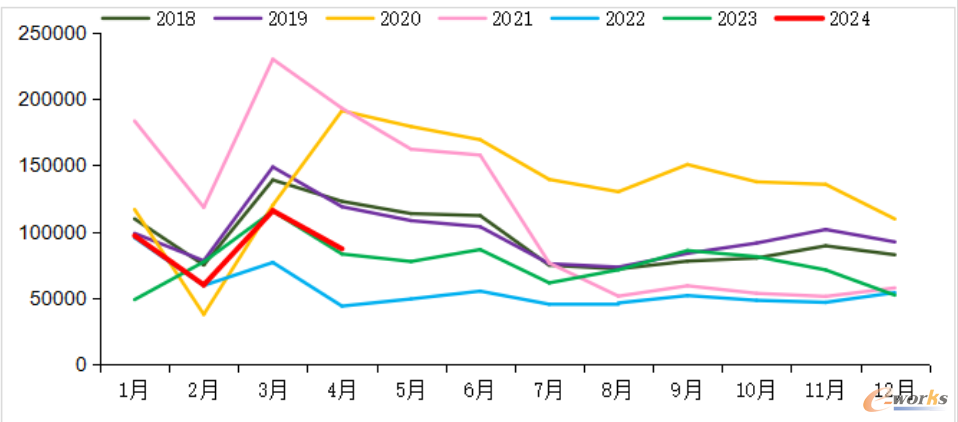

根据第一商用车网的数据,2024年4月份,我国重卡市场共计销售约8.7万辆左右(开票口径,包含出口和新能源),环比3月下降25%,同比增长5%。2024年1-4月,我国重卡市场销售各类车型约36万辆,比上年同期上涨11%,净增加3.5万辆。

4月份的重卡行业有几个特点值得关注。一方面,开票销量表现不及终端实销表现。4月份,国内重卡终端销量预计同比增长25%左右,但行业开票销量只同比增长了5%左右,其中主要原因便是行业库存偏高,各家企业都在消化库存。另一方面,4月份重卡市场能实现同比小幅增长,主要就在于三个细分领域的共同驱动:燃气车、出口和新能源。

首先,油价连涨,气价平稳,带动市场需求向“气车”转换,4月国内天然气重卡实销2.64万辆,同比增幅达到160%,销量占比40.63%;其次,4月国内重卡行业新能源产品销量为4577辆,行业渗透率为7.0%(纯电+氢能源+燃料电池),其中纯电重卡销量为4363辆,同比增长100.8%;出口方面,4月重卡行业出口2.54万辆,同环比分别增长6.7%和3.4%。

图4 2018-2024年我国重卡市场销量月度走势图(单位:量)(来源:第一商用车网)

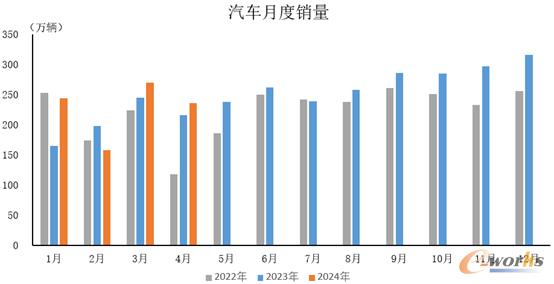

●同比增长,汽车出口增速大于内销

根据中国汽车工业协会统计分析,4月,我国汽车产销环比下降,同比呈现较快增速,汽车整车出口同比继续保持快速增长。总体来看,当前我国汽车整车市场出口增速大于内销。

2024年4月,汽车产销分别完成240.6万辆和235.9万辆,环比分别下降10.5%和12.5%,同比分别增长12.8%和9.3%。乘用车产销分别完成204.8万辆和200.1万辆,环比分别下降9%和10.5%,同比分别增长15.2%和10.5%;商用车产销分别完成35.8万辆和35.7万辆,环比分别下降18.3%和22%,同比分别增长0.8%和2.8%;新能源汽车产销分别完成87万辆和85万辆,同比分别增长35.9%和33.5%,市场占有率达到36%。

图5 汽车月度销量(数据来源:中国汽车工业协会)

2024年4月,汽车整车出口50.4万辆,环比增长0.4%,同比增长34%。新能源汽车出口11.4万辆,环比下降8.6%,同比增长13.3%。

●产量回升,动力电池装车量增长

受新能源汽车的需求带动,4月动力和其他电池产量环比同比双增长。根据中国汽车动力电池产业创新联盟的数据显示,2024年4月动力电池和其他电池(主要指储能电池,包括少量小动力电池)合计产量为78.2GWh,环比增长3.2%,同比增长60.0%。

销量方面,我国动力和其他电池合计销量为73.5GWh,环比增长0.3%,同比增长57%。其中,动力电池销量为55.1GWh,占比75%,环比下降11.5%,同比增长28.5%;其他电池销量为18.4GWh,占比25%,环比增长67.1%,同比增长370.1%。

出口方面,动力和其他电池合计出口12.7GWh,环比增长3.4%,同比增长28.5%。其中动力电池出口9.0GWh,环比下降24.3%,同比增长1.7%;其他电池出口3.7GWh,环比增长843.7%,同比增长259%。动力电池和其他电池出口占比分别为70.9%和29.1%,合计出口占当月销量17.3%。

装车量方面,我国动力电池装车量35.4GWh,同比增长40.9%,环比增长1.4%。其中三元电池装车量9.9GWh,占总装车量28.0%,同比增长24.1%,环比下降12.2%;磷酸铁锂电池装车量25.5GWh,占总装车量71.9%,同比增长48.7%,环比增长7.8%。

图6 2021年-2024年3月动力和其他电池销量(数据来源:中国动力电池产业创新联盟)

小结

根据国家统计局发布的数据来看,4月,企业生产实现较快增长,态势持续向好。但外部环境更趋严峻复杂,有效需求不足、企业盈利压力较大等问题仍需有效应对。